Tăng lương tối thiểu vùng đối với người lao động làm việc theo hợp đồng lao động

Nghị định 293/2025/NĐ-CP được ban hành quy định mức lương tối thiểu đối với người lao động làm việc theo hợp đồng, áp dụng từ ngày 1/1/2026.

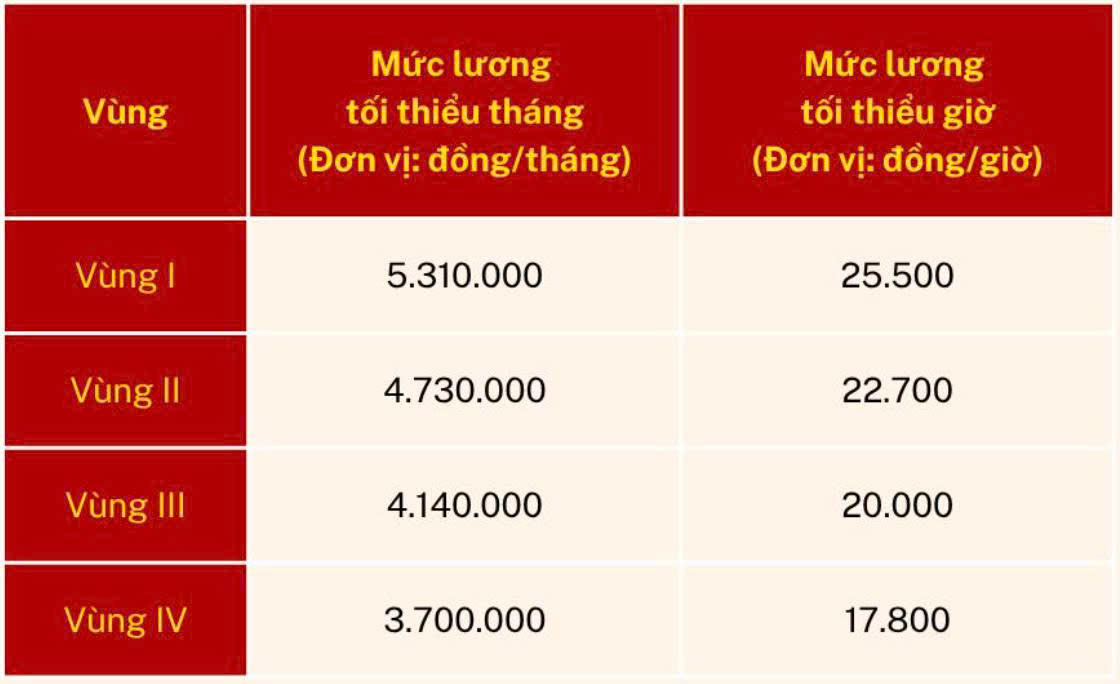

Theo đó, mức lương tối thiểu tháng và giờ của bốn vùng được điều chỉnh tăng so với hiện hành như sau:

Vùng I: 5.310.000 đồng/tháng (tăng 350.000 đồng so với mức cũ).

Vùng II: 4.730.000 đồng/tháng (tăng 320.000 đồng).

Vùng III: 4.140.000 đồng/tháng (tăng 280.000 đồng).

Vùng IV: 3.700.000 đồng/tháng (tăng 250.000 đồng).

Như vậy, mức lương tối thiểu nêu trên tăng từ 250.000 đồng - 350.000 đồng/tháng (tương ứng tỷ lệ bình quân 7,2%) so với mức lương tối thiểu hiện hành quy định tại Nghị định 74/2024/NĐ-CP về Quy định mức lương tối thiểu đối với người lao động làm việc theo hợp đồng lao động ban hành năm 2024.

Mức lương tối thiểu theo giờ tại vùng I tăng từ 23.800 đồng/giờ lên 25.500 đồng/giờ, vùng II từ 21.200 đồng/giờ lên 22.700 đồng/giờ, vùng III từ 18.600 đồng/giờ lên 20.000 đồng/giờ, vùng IV từ 16.600 đồng/giờ lên 17.800 đồng/giờ.

Đối tượng áp dụng gồm tất cả người lao động làm việc theo hợp đồng và người sử dụng lao động theo Bộ luật Lao động, bao gồm doanh nghiệp, cơ quan, tổ chức, hợp tác xã, hộ gia đình và cá nhân có thuê mướn lao động.

Quy định mới về bảo hiểm thất nghiệp

Luật Việc làm năm 2025 có hiệu lực từ ngày 1/1/2026, trong đó có nhiều sửa đổi, bổ sung quan trọng liên quan đến quyền lợi của doanh nghiệp và người lao động.

Cụ thể, người lao động đóng bảo hiểm thất nghiệp tối đa bằng 1% tiền lương tháng, người sử dụng lao động đóng tối đa bằng 1% quỹ tiền lương tháng của những người lao động đang tham gia bảo hiểm thất nghiệp, nhà nước hỗ trợ tối đa 1% quỹ tiền lương tháng đóng bảo hiểm thất nghiệp.

Luật Việc làm 2025 quy định mức hưởng trợ cấp thất nghiệp hằng tháng bằng 60% mức bình quân tiền lương tháng đóng bảo hiểm thất nghiệp của 6 tháng đã đóng bảo hiểm thất nghiệp gần nhất trước khi chấm dứt hợp đồng lao động, hợp đồng làm việc hoặc chấm dứt làm việc. Mức hưởng trợ cấp thất nghiệp tối đa không quá 5 lần mức lương tối thiểu tháng theo vùng do Chính phủ công bố được áp dụng tại tháng cuối cùng đóng bảo hiểm thất nghiệp.

Như vậy, mức hưởng trợ cấp thất nghiệp tối đa theo luật mới không còn phân biệt người lao động thực hiện chế độ tiền lương do Nhà nước quy định với người lao động ngoài nhà nước như quy định hiện hành. Mức hưởng tối đa được áp dụng chung cho toàn thể người lao động.

Người lao động được giảm thuế nhờ nâng giảm trừ gia cảnh

Luật Thuế thu nhập cá nhân sửa đổi được Quốc hội thông qua ngày 10/12/2025 sẽ có hiệu lực từ ngày 1/7/2026, đánh dấu bước điều chỉnh quan trọng trong chính sách thuế, qua đó giúp giảm gánh nặng cho hàng chục triệu người có thu nhập từ tiền lương, tiền công.

Đáng chú ý, Luật sửa đổi cũng quy định các nội dung liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú sẽ được áp dụng ngay từ kỳ tính thuế năm 2026, tức là từ ngày 1/1/2026.

Người độc thân có thu nhập 17 triệu đồng không nộp thuế

Một trong những điểm đáng chú ý nhất của Luật sửa đổi này là việc nâng mức giảm trừ gia cảnh cho bản thân người nộp thuế và người phụ thuộc.

Cụ thể, theo quy định mới, mức giảm trừ đối với người nộp thuế tăng từ 11 triệu đồng lên 15,5 triệu đồng/tháng, tương đương 186 triệu đồng/năm và mức giảm trừ đối với mỗi người phụ thuộc tăng từ 4 triệu đồng lên 6,2 triệu đồng/tháng.

Với mức giảm trừ gia cảnh mới, cá nhân không có người phụ thuộc có thu nhập 17 triệu đồng/tháng (sau khi trừ các khoản bảo hiểm bắt buộc) sẽ được miễn thuế thu nhập cá nhân kể từ năm 2026.

Bên cạnh đó, Luật Thuế Thu nhập cá nhân sửa đổi cũng mở rộng các khoản được giảm trừ, bao gồm các khoản đóng góp từ thiện, nhân đạo và các khoản chi cho y tế, giáo dục - đào tạo của người nộp thuế và người phụ thuộc.

Các khoản chi này phải đáp ứng đầy đủ điều kiện về hóa đơn, chứng từ theo quy định và không được chi trả từ các nguồn khác.

Thu gọn biểu thuế lũy tiến, nới rộng khoảng cách giữa các bậc thuế

Một điểm thay đổi đáng chú ý khác là việc thu gọn biểu thuế lũy tiến từng phần từ 7 bậc xuống còn 5 bậc, đồng thời nới rộng khoảng cách giữa các bậc thuế.

Theo đó, các mức thuế suất lần lượt là 5%, 10%, 20%, 30% và 35%. Mức thuế suất 5% áp dụng cho thu nhập tính thuế đến 10 triệu đồng/tháng. Mức cao nhất 35% áp dụng cho phần thu nhập vượt 100 triệu đồng/tháng.

Biểu thuế mới được đánh giá là giúp tất cả cá nhân đang nộp thuế theo các bậc hiện hành đều được giảm nghĩa vụ thuế.

![[Hỏa tốc] Cục Hải quan: Hàng chưa có Danh mục rủi ro được làm thủ tục hải quan như thông thường](https://media.tapchithangmay.vn/share/web/image/2026/7/cuc-hai-quan-ban-hanh-cong-van-hoa-toc-so-19435639207476538516046_260x155.png "[Hỏa tốc] Cục Hải quan: Hàng chưa có Danh mục rủi ro được làm thủ tục hải quan như thông thường")

![[CHÍNH THỨC] - Bộ Nội vụ ban hành Danh mục hàng hoá rủi ro: Thang máy, thang cuốn thuộc nhóm rủi ro cao](https://media.tapchithangmay.vn/share/web/image/2026/7/img6675639208623102833959_260x155.jpeg "[CHÍNH THỨC] - Bộ Nội vụ ban hành Danh mục hàng hoá rủi ro: Thang máy, thang cuốn thuộc nhóm rủi ro cao")