TCTM – Theo Chứng khoán MB, tỷ giá USD/VND năm 2026 dự kiến sẽ tăng khoảng 2,5 – 3%, trong bối cảnh áp lực hiện hữu từ các yếu tố nội tại như dự trữ ngoại hối suy giảm, nhu cầu USD trong nước gia tăng và giá vàng thế giới tiếp tục xu hướng tăng.

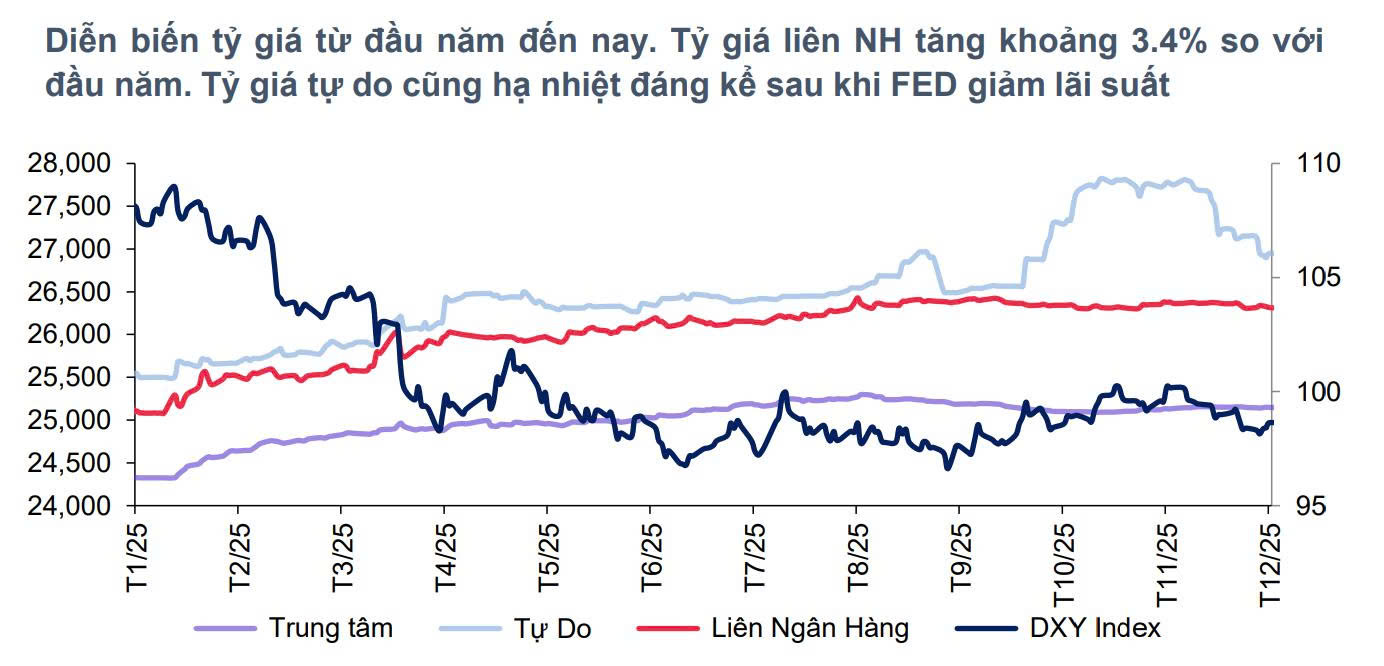

Trong báo cáo Triển vọng Việt Nam 2026, Chứng khoán MB (MBS) cho biết tính đến ngày 19/12/2025, VND mất giá khoảng 3,4% so với đầu năm, thuộc nhóm các đồng tiền có diễn biến yếu trong khu vực.

Theo MBS, điều này chủ yếu xuất phát từ các yếu tố nội tại như (1) chênh lệch lãi suất giữa VND và USD; (2) thặng dư thương mại thu hẹp hơn trong năm 2025; (3) nhu cầu ngoại tệ gia tăng khi Kho bạc Nhà nước có tới 14 đợt mua USD từ các ngân hàng thương mại kể từ đầu năm đến nay với tổng giá trị đạt 2,29 tỷ USD (vượt mức 2,08 tỷ USD được mua trong cả năm 2024); (4) chênh lệch giá vàng trong nước và thế giới trong bối cảnh giá vàng tăng khiến nhu cầu đầu cơ tăng.

Nguồn: Báo cáo Triển vọng Việt Nam 2026, MBS

Về triển vọng năm 2026, nhóm phân tích MBS dự báo tỷ giá sẽ tăng khoảng 2,5% – 3% trong năm 2026, áp lực tỷ giá vẫn khá lớn trong nửa đầu năm 2026.

Cũng theo MBS, trong năm 2026, một số yếu tố sẽ hỗ trợ tỷ giá như: (1) Xu hướng giảm giá của USD được dự báo sẽ tiếp tục khi FED sẽ tiếp tục giảm lãi suất, ít nhất 1 lần nữa trong năm 2026; (2) Thặng dư thương mại 2026 sẽ mở rộng hơn với mức 24 tỷ USD, cao hơn so với mức 21 tỷ USD trong năm 2025.

Tuy nhiên, nhóm phân tích MBS cho rằng áp lực tỷ giá không phải vì vậy mà vơi bớt bởi các yếu tố nội tại, cụ thể:

Thứ nhất, dữ trữ ngoại hối của Việt Nam, theo Ngân hàng Thế giới (WorldBank) ước tính đã xuống dưới mức 80 tỷ USD, cho thấy dư địa để điều tiết tỷ giá không còn lớn.

Thứ hai, phần lớn thặng dư thương mại đến từ nhóm FDI trong khi khối doanh nghiệp trong nước ghi nhận thâm hụt 26 tỷ USD, cho thấy nhu cầu USD trong nước vẫn rất lớn trong chu kỳ mở rộng sản xuất.

Thứ ba, giá vàng thế giới dự kiến sẽ tiếp tục tăng thêm 15%, hướng đến mốc 5.000 USD/ounce trong năm 2026, mặc dù Chính phủ đã xóa bỏ quy định về độc quyền từ giữa năm 2025, đồng thời cho phép doanh nghiệp, ngân hàng đủ điều kiện xuất khẩu, nhập khẩu vàng miếng và nhập khẩu vàng nguyên liệu, góp phần tăng nguồn cung trên thị trường.

Nhóm phân tích MBS cho rằng những biện pháp này sẽ dần có hiệu quả về lâu dài. Trong ngắn hạn chênh lệch giá vàng trong nước và thế giới vẫn chưa thể rút ngắn ngay lập tức.

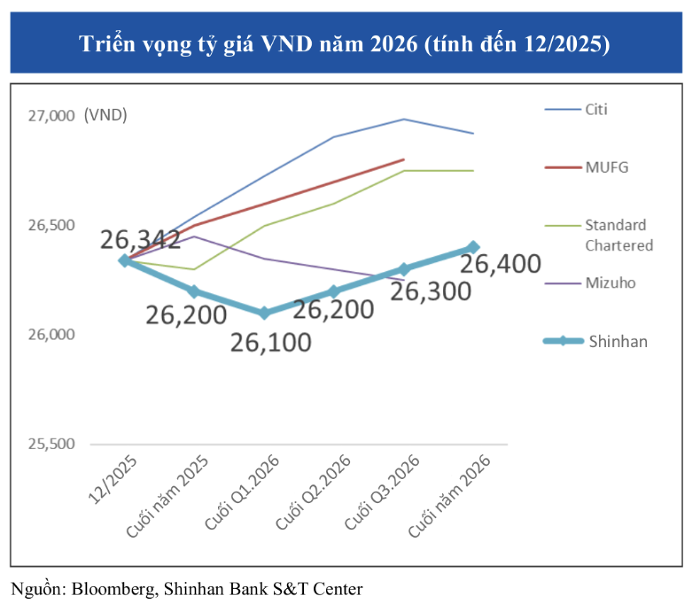

Trong khi đó, đề cập tại ấn phẩm Triển vọng Kinh tế và Thị trường Ngoại hối Việt Nam 6 tháng đầu năm 2026, Ngân hàng Shinhan Việt Nam (Shinhan Bank) đánh giá dù xu hướng giảm giá của VND được xem là phản ứng hợp lý trước biến động bên ngoài, nhưng tốc độ mất giá diễn ra quá nhanh, do đó khả năng xuất hiện giai đoạn điều chỉnh và hồi phục trong thời gian tới là khá cao.

Chuyên gia của Shinhan dự báo tỷ giá USD/VND sẽ kết thúc năm 2025 ở ngưỡng 26.200, giảm về 26.100 trong quý I/2026, tăng dần trong các quý sau đó và dừng ở mức 26.400 vào cuối 2026.